Σύνοψη κεφαλαίου

Το 3ο Κεφάλαιο μεταφέρει την ανάλυση στην πλευρά της παραγωγής (επιχείρηση). Εδώ εξετάζεται πώς μία επιχείρηση συνδυάζει τους συντελεστές παραγωγής για να δημιουργήσει προϊόντα και πώς οι τεχνικοί περιορισμοί μεταφράζονται σε χρηματικό κόστος.

Τι περιλαμβάνει συνοπτικά το 3ο κεφάλαιο:

- Περίοδοι παραγωγής: Η διάκριση σε βραχυρόνια (όπου τουλάχιστον ένας συντελεστής παραγωγής είναι αμετάβλητος) και μακροχρόνια περίοδο παραγωγής.

- Συνολικό (TP), Μέσο (AP) και Οριακό Προϊόν (MP):

- Συνολικό Προϊόν είναι η ποσότητα που παράγεται.

- Μέσο Προϊόν είναι η ποσότητα παραγωγής ανά εργάτη (ή μεταβλητό συντελεστή).

- Οριακό Προϊόν είναι η μεταβολή στο συνολικό προϊόν όταν προστίθεται ένας επιπλέον εργάτης.

- Νόμος της Φθίνουσας Απόδοσης: Ο σημαντικότερος νόμος της βραχυχρόνιας περιόδου. Ορίζει ότι, καθώς προστίθενται διαδοχικές μονάδες ενός μεταβλητού συντελεστή σε μια δεδομένη ποσότητα σταθερών, το οριακό προϊόν (MP) κάποια στιγμή αρχίζει να μειώνεται.

- Κόστος Παραγωγής: Η ανάλυση των δαπανών της επιχείρησης, που χωρίζεται σε:

- Σταθερό Κόστος (FC): Δεν μεταβάλλεται με την ποσότητα παραγωγής (π.χ. ενοίκιο).

- Μεταβλητό Κόστος (VC): Μεταβάλλεται ανάλογα με την παραγωγή (π.χ. ημερομίσθια, πρώτες ύλες).

- Συνολικό Κόστος (TC): Το άθροισμα των παραπάνω (TC = FC + VC).

- Μέσο και Οριακό Κόστος: Το Μέσο κόστος αναλύεται σε Μέσο Σταθερό (AFC), Μέσο Μεταβλητό (AVC) και Μέσο Συνολικό (ATC). Το Οριακό Κόστος (MC) είναι η μεταβολή του συνολικού κόστους όταν παράγεται μία επιπλέον μονάδα προϊόντος και είναι καθοριστικό για τις αποφάσεις της επιχείρησης.

Η καμπύλη του Οριακού Κόστους (MC) είναι αυτή που αργότερα (στο 4ο κεφάλαιο) θα μας δώσει την καμπύλη προσφοράς της επιχείρησης. Επίσης, να θυμάσαι ότι το MC τέμνει το ATC (Μέσο Συνολικό) και το AVC (Μέσο Μεταβλητό) στα κατώτατα σημεία τους.

Α. Παραγωγή της Επιχείρησης

1. Έννοια της Παραγωγής

- Ορισμός: Η διαδικασία με την οποία οι διάφοροι παραγωγικοί συντελεστές μετατρέπονται (μετασχηματίζονται) σε αγαθά χρήσιμα για τον άνθρωπο. Το αποτέλεσμα της παραγωγικής διαδικασίας είναι το προϊόν.

- Χαρακτηριστικά: i) Συνειδητή προσπάθεια, ii) Η χρονική διάρκεια από τη στιγμή που θα χρησιμοποιηθούν οι παραγωγικοί συντελεστές μέχρι την παραγωγή του προϊόντος, iii) Η τεχνολογική σχέση ανάμεσα στις ποσότητες των παραγωγικών συντελεστών και την ποσότητα του παραγόμενου προϊόντος..

2. Βραχυχρόνια vs Μακροχρόνια Περίοδος

- Βραχυχρόνια: Τουλάχιστον ένας συντελεστής παραμένει σταθερός, δεν μπορεί δηλαδή να αυξηθεί η ποσότητά του (π.χ. μηχανήματα, γη).

- Μακροχρόνια: Όλοι οι συντελεστές είναι μεταβλητοί.

Οι έννοιες της βραχυχρόνιας και της μακροχρόνιας περιόδου δεν αντιστοιχούν σε κάποια συγκεκριμένη ημερολογιακή περίοδο. Η διάκριση γίνεται με βάση τη δυνατότητα προσαρμοστικότητας των συντελεστών που χρησιμοποιεί η κάθε επιχείρηση, και αυτό εξαρτάται κυρίως από το αντικείμενο και το μέγεθος της επιχείρησης.

3. Συνάρτηση Παραγωγής

Η συνάρτηση παραγωγής εκφράζει τη σχέση που συνδέει τη μέγιστη ποσότητα προϊόντος, που μπορεί να παραχθεί σε ορισμένο χρόνο, με συγκεκριμένες ποσότητες συντελεστών και με δεδομένη την τεχνολογία παραγωγής.

Μαθηματική έκφραση: Q = f(L, K), όπου Q = προϊόν, L = εργασία, K = κεφάλαιο.

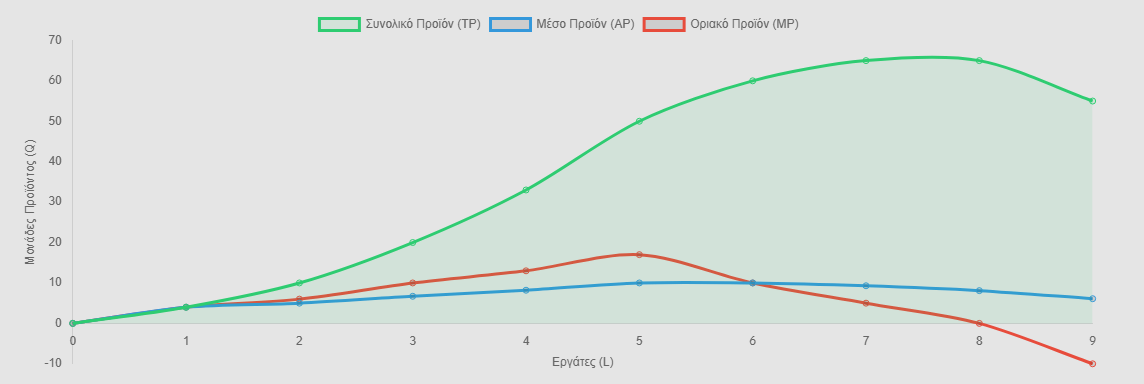

4. Συνολικό, Μέσο και Οριακό Προϊόν

Συνολικό Προϊόν (TP): η ποσότητα του προϊόντος που παράγεται, όταν οι ποσότητες όλων των άλλων συντελεστών παραμένουν σταθερές και μεταβάλλεται μόνο η ποσότητα του συντελεστή που μας ενδιαφέρει.

Μέσο Προϊόν (AP): Προϊόν ανά μονάδα μεταβλητού συντελεστή (AP = Q/L).

Οριακό Προϊόν (MP): Μεταβολή στο TP λόγω αύξησης του μεταβλητού συντελεστή κατά μία μονάδα (MP = ΔQ/ΔL).

| Εργάτες (L) | Συνολικό Προϊόν (TP) | Μέσο Προϊόν (AP) | Οριακό Προϊόν (MP) |

|---|---|---|---|

| 0 | 0 | 0 | 0 |

| 1 | 4 | 4 | 4 |

| 2 | 10 | 5 | 6 |

| 3 | 20 | 6.7 | 10 |

| 4 | 33 | 8.2 | 13 |

| 5 | 50 | 10 | 17 |

| 6 | 60 | 10 | 10 |

| 7 | 65 | 9.3 | 5 |

| 8 | 65 | 8.1 | 0 |

| 9 | 55 | 6.1 | -10 |

5. Νόμος της Φθίνουσας (ή μη ανάλογης) Απόδοσης

Στη βραχυχρόνια περίοδο, η διαδοχική προσθήκη μονάδων μεταβλητού συντελεστή (π.χ. εργασίας) οδηγεί αρχικά σε αύξηση του MP, αλλά μετά από ένα σημείο σε μείωσή του λόγω περιορισμού των σταθερών συντελεστών.

⚠ Στο παραπάνω παράδειγμα παρατηρούμε την επίδραση του νόμου της φθίνουσας απόδοσης μετά τον 5ο εργάτη (5η μονάδα του μεταβλητού συντελεστή της εργασίας) καθώς από αυτό το επίπεδο παραγωγής και μετά το Οριακό προϊόν (MP) μειώνεται.

6. Επίδραση Τεχνολογίας

Βελτίωση τεχνολογίας μετατοπίζει την καμπύλη TP προς τα πάνω (αύξηση παραγωγικότητας).

Β. Κόστος Παραγωγής στη Βραχυχρόνια Περίοδο

1. Είδη Κόστους

- Σταθερό Κόστος (FC): Δαπάνες για σταθερούς συντελεστές (π.χ. ενοίκια).

- Μεταβλητό Κόστος (VC): Δαπάνες για μεταβλητούς συντελεστές (π.χ. πρώτες ύλες, μισθοί).

- Συνολικό Κόστος (TC): TC = FC + VC.

2. Καμπύλες Κόστους

- Σταθερό Κόστος (FC): Οριζόντια γραμμή (ανεξάρτητο από την παραγωγή).

- Μεταβλητό Κόστος (VC): Αυξάνεται με την παραγωγή, αρχικά με αργό ρυθμό, έπειτα ταχύτερο (λόγω φθίνουσας απόδοσης).

- Συνολικό Κόστος (TC): Παράλληλη μετατόπιση της VC προς τα πάνω κατά το FC.

3. Μέσο Κόστος

- Μέσο Σταθερό (AFC): AFC = FC/Q. Μειώνεται με αύξηση της παραγωγής.

- Μέσο Μεταβλητό (AVC): AVC = VC/Q. Έχει σχήμα U (αρχικά μειώνεται, μετά αυξάνεται λόγω φθίνουσας απόδοσης).

- Μέσο Συνολικό (ATC): ATC = TC/Q = AFC + AVC. Ακολουθεί το σχήμα U της AVC.

4. Οριακό Κόστος (MC)

- Μεταβολή στο TC λόγω παραγωγής μιας επιπλέον μονάδας: MC = ΔTC/ΔQ.

- Σχήμα U: Αρχικά μειώνεται (αύξηση αποδοτικότητας), έπειτα αυξάνεται (φθίνουσες αποδόσεις).

- Σχέση με AVC και ATC: Η MC τέμνει τις AVC και ATC στα ελάχιστά τους σημεία.

Γ. Πρακτικές Εφαρμογές

Αποφάσεις Επιχειρήσεων: Συγκρίνουν το οριακό κόστος (MC) με το οριακό έσοδο (MR) για βέλτιστη παραγωγή.

Επιπτώσεις Τεχνολογίας: Βελτίωση τεχνολογίας μειώνει κόστη και μετατοπίζει καμπύλες προς τα κάτω.

Βραχυχρόνια vs Μακροχρόνια: Στη μακροχρόνια, όλοι οι συντελεστές ρυθμίζονται, επιτρέποντας βελτιστοποίηση της κλίμακας παραγωγής.

Online test

Βρες ερωτήσεις θεωρίας για το 3ο Κεφάλαιο, εδώ.

Σχετικά άρθρα: Elon Musk vs Οριακό κόστος